Sprawdź o ile obniżysz koszty montażu fotowoltaiki korzystając z odliczenia z tytułu ulgi termomodernizacyjnej? Dowiedz się jak odliczyć koszty poniesione na fotowoltaikę.

Ulga termomodernizacyjna wpisuje się w politykę poprawy jakości powietrza i walki ze zmianami klimatycznymi.

Obowiązuje od 2019 r. i obejmuje wyłącznie termomodernizację budynków mieszkalnych jednorodzinnych. Jeśli jesteś właścicielem domu jednorodzinnego i planujesz montaż paneli fotowoltaicznych? Możesz uwzględnić wysokość uzyskanej ulgi w ogólnych kosztach wykonania instalacji fotowoltaicznej – dzięki temu koszt montażu paneli fotowoltaicznych będzie znacznie mniejszy.

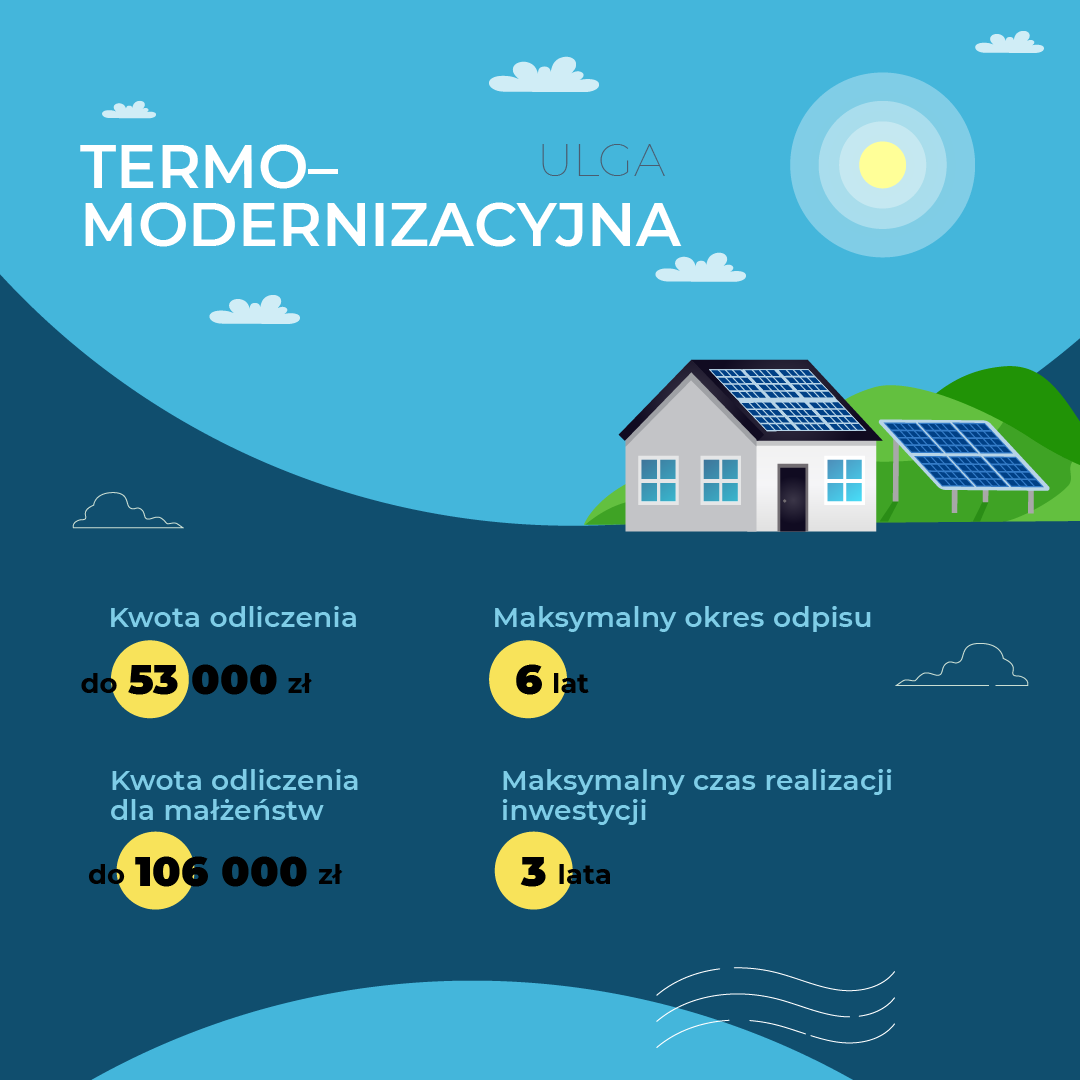

W ramach tej ulgi można odliczyć od dochodu nawet 53 000 zł w okresie do 6 lat. Ulga polega na odliczeniu od podstawy obliczenia podatku (przychodów – w przypadku podatku zryczałtowanego) wydatków poniesionych na realizację przedsięwzięcia termomodernizacyjnego w budynku mieszkalnym jednorodzinnym.

Ulga przysługuje każdej osobie będącej właścicielem, dlatego małżeństwo ma do dyspozycji 106 000 zł. Odliczenia dokonuje się w rocznym zeznaniu podatkowym.

Warto skorzystać z ulgi termomodernizacyjnej tym bardziej, że lista przedsięwzięć termomodernizacyjnych podlegających odliczeniu jest naprawdę długa.

Kto może skorzystać z ulgi termomodernizacyjnej?

Z ulgi termomodernizacyjnej mogą skorzystać właściciele i współwłaściciele budynków mieszkalnych jednorodzinnych, będących podatnikami opłacającymi podatek dochodowy od osób fizycznych PIT wg jednolitej skali podatkowej stawki podatkowej 17% lub ryczałtem od przychodów ewidencjonowanych.

Jeżeli podatnik jest jedynie posiadaczem nieruchomości tzn. nie ma tytułu prawnego, z którego wynikałoby jego prawo własności do nieruchomości, wówczas nie może skorzystać z omawianego odliczenia.

Jakich budynków dotyczy termomodernizacja z ulgą?

Ulga termomodernizacyjna obejmuje wyłącznie budynki mieszkalne jednorodzinne.

Za budynek mieszkalny jednorodzinny uważa się budynek wolno stojący albo budynek w zabudowie bliźniaczej, szeregowej lub grupowej, służący zaspokajaniu potrzeb mieszkaniowych, stanowiący konstrukcyjnie samodzielną całość, w którym dopuszcza się wydzielenie nie więcej niż dwóch lokali mieszkalnych albo jednego lokalu mieszkalnego i lokalu użytkowego o powierzchni całkowitej nieprzekraczającej 30% powierzchni całkowitej budynku.

Z ulgi termomodernizacyjnej nie można korzystać w przypadku budynku będącego w budowie.

Jaka jest wysokość ulgi?

Kwota odliczenia nie może przekroczyć 53 000 zł w odniesieniu do wszystkich realizowanych przedsięwzięć termomodernizacyjnych w poszczególnych budynkach, których podatnik jest właścicielem lub współwłaścicielem.

Kwota ulgi nie jest związana z jedną inwestycją lub jednym przedsięwzięciem termomodernizacyjnym, lecz jest określona dla pojedynczego podatnika, niezależnie od liczby inwestycji termomodernizacyjnych. Oznacza to, że jeśli jesteś posiadaczem kilku domów, to w każdym z nich możesz prowadzić inwestycje termomodernizacyjne i koszt każdej z nich jest dla Ciebie kosztem, oczywiście jeśli znajduje się na liście kosztów kwalifikowanych.

Podatnicy pozostający w związku małżeńskim, będący współwłaścicielami domu, powinni pamiętać, że limit ten dotyczy każdego z małżonków odrębnie tj. każdemu z nich przysługuje odliczenie w maksymalnej wysokości 53 000 zł.

Jakie wydatki podlegają odliczeniu?

Odliczeniu podlegają wydatki, które:

- są wymienione w załączniku do rozporządzenia Ministra Inwestycji i Rozwoju z dnia 21 grudnia 2018 r. w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych (Dz. U. Poz. 2489) – treść rozporządzenia znajdziesz na stronie http://isap.sejm.gov.pl/;

- zostały udokumentowane fakturą wystawioną przez podatnika podatku od towarów i usług niekorzystającego ze zwolnienia od tego podatku;

Odliczeniu podlegają te wydatki, których ciężar ekonomiczny ponosi podatnik, które uszczuplają jego majątek.

Zatem jeżeli wydatki są sfinansowane pożyczką/kredytem, których spłata obciąża podatnika, wówczas są traktowane jako sfinansowane przez podatnika i podlegają odliczeniu. Nie ma także możliwości odliczenia wydatków, które w jakiejkolwiek formie pomniejszyły już zobowiązanie podatkowe podatnika.

Odliczeniu nie podlegają wydatki w części, w jakiej:

- zostały sfinansowane (dofinansowane) ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej lub wojewódzkich funduszy ochrony środowiska i gospodarki wodnej lub zwrócone podatnikowi w jakiejkolwiek formie;

- zostały zaliczone do kosztów uzyskania przychodów, odliczone od przychodu na podstawie ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne lub uwzględnione przez podatnika w związku z korzystaniem z ulg podatkowych w rozumieniu Ordynacji podatkowej.

W przypadku gdy poniesione wydatki były opodatkowane podatkiem od towarów i usług, za kwotę wydatku uważa się wydatek wraz z tym podatkiem, o ile podatek od towarów i usług nie został odliczony na podstawie ustawy o podatku od towarów i usług.

Jak odlicza się ulgę?

Odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym poniesiono wydatek. Kwota odliczenia, która nie znalazła pokrycia w dochodzie (przychodzie) podatnika za rok podatkowy, podlega odliczeniu w kolejnych latach, nie dłużej jednak niż przez 6 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek.

Wydatki ponoszone na realizację przedsięwzięcia termomodernizacyjnego, które są finansowane kredytem bankowym lub kredytem udzielonym przez spółdzielczą kasę oszczędnościowo-kredytową, można odliczyć w całości poniesionych wydatków, które zostały zapłacone bez względu na wysokość spłaconego kredytu, z którego zostały sfinansowane.

Podatnik, który po roku, w którym dokonał odliczeń, otrzymał zwrot odliczonych wydatków na realizację przedsięwzięcia termomodernizacyjnego, jest obowiązany doliczyć odpowiednio kwoty poprzednio odliczone do dochodu za rok podatkowy, w którym otrzymał ten zwrot.

Za datę poniesienia wydatku uważa się dzień sprzedaży (datę dokonania lub zakończenia dostawy towarów lub wykonania usługi) określony na fakturze VAT, ponieważ na podstawie faktury ustala się wysokość poniesionych wydatków na termomodernizację budynku. W przypadku, gdy na fakturze VAT brakuje informacji o dniu sprzedaży przyjmuje się, że dzień ten przypada na dzień, w którym wystawiono fakturę.

Ile czasu jest na zakończenie przedsięwzięcia termomodernizacyjnego?

Na realizację przedsięwzięcia termomodernizacyjnego mamy 3 lata, licząc od końca roku podatkowego, w którym podatnik poniósł pierwszy wydatek.

Jeśli podatnik nie zrealizuje przedsięwzięcia termomodernizacyjnego w terminie trzyletnim, jest on obowiązany do zwrotu ulgi, co oznacza doliczenie kwot uprzednio odliczonych z tego tytułu do dochodu (przychodu) za rok podatkowy, w którym upłynął trzyletni termin.

Podatnik, który po roku, w którym skorzystał z ulgi, otrzymał zwrot odliczonych wydatków na realizację przedsięwzięcia termomodernizacyjnego, jest obowiązany doliczyć odpowiednio kwoty uprzednio odliczone do dochodu (przychodu) w zeznaniu składanym za rok podatkowy, w którym otrzymał ten zwrot.

Co można sfinansować w ramach przedsięwzięcia termomodernizacyjnego?

Według przepisów podatkowych przedsięwzięciem termomodernizacyjnym jest:

- ulepszenie, w wyniku którego następuje zmniejszenie zapotrzebowania na energię dostarczaną na potrzeby ogrzewania i podgrzewania wody użytkowej oraz ogrzewania do budynków mieszkalnych

- ulepszenie, w wyniku którego następuje zmniejszenie strat energii pierwotnej w lokalnych sieciach ciepłowniczych oraz zasilających je lokalnych źródłach ciepła, jeżeli budynki mieszkalne, do których dostarczana jest z tych sieci energia spełniają wymagania w zakresie oszczędności energii, określone w przepisach prawa budowlanego lub zostały podjęte działania mające na celu zmniejszenie zużycia energii dostarczanej do tych budynków

- wykonanie przyłącza technicznego do scentralizowanego źródła ciepła, w związku z likwidacją lokalnego źródła ciepła, w wyniku czego następuje zmniejszenie kosztów pozyskania ciepła dostarczanego do budynków mieszkalnych

- całkowita lub częściowa zamiana źródeł energii na źródła odnawialne lub zastosowanie wysokosprawnej kogeneracji.

W ramach ulgi mogą zostać sfinansowane:

- zakup materiałów budowlanych wykorzystywanych m.in. przy docieplaniu budynku;

- zakup urządzeń (np. pompy ciepła, panele słoneczne, kotły gazowe lub na paliwo stałe spełniające normy unijne);

- węzeł cieplny, przyłącze do sieci gazowej lub ciepłowniczej;

- stolarka okienna i drzwiowa;

- usługa związana z termomodernizacją (audyt energetyczny, docieplenie, dokumentacja projektowa, wymiana stolarki, montaż kotła i urządzeń).

Wykaz rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych znajduje się na stronie https://www.podatki.gov.pl/

Materiały budowlane i urządzenia:

- materiały budowlane wykorzystywane do docieplenia przegród budowlanych, płyt balkonowych oraz fundamentów wchodzące w skład systemów dociepleń lub wykorzystywane do zabezpieczenia przed zawilgoceniem;

- węzeł cieplny wraz z programatorem temperatury;

- kocioł gazowy kondensacyjny wraz ze sterowaniem, armaturą zabezpieczającą i regulującą oraz układem doprowadzenia powietrza i odprowadzenia spalin;

- kocioł olejowy kondensacyjny wraz ze sterowaniem, armaturą zabezpieczającą i regulującą oraz układem doprowadzenia powietrza i odprowadzenia spalin;

- zbiornik na gaz lub zbiornik na olej;

- kocioł na paliwo stałe spełniający co najmniej wymagania określone w rozporządzeniu Komisji (UE) 2015/1189 z dnia 28 kwietnia 2015 r. w sprawie wykonania dyrektywy Parlamentu Europejskiego i Rady 2009/125/WE w odniesieniu do wymogów dotyczących ekoprojektu dla kotłów na paliwa stałe (Dz. Urz. UE L 193 z 21.07.2015, s. 100);

- przyłącze do sieci ciepłowniczej lub gazowej;

- materiały budowlane wchodzące w skład instalacji ogrzewczej;

- materiały budowlane wchodzące w skład instalacji przygotowania ciepłej wody użytkowej;

- materiały budowlane wchodzące w skład systemu ogrzewania elektrycznego;

- pompa ciepła wraz z osprzętem;

- kolektor słoneczny wraz z osprzętem;

- ogniwo fotowoltaiczne wraz z osprzętem;

- stolarka okienna i drzwiowa, w tym okna, okna połaciowe wraz z systemami montażowymi, drzwi balkonowe, bramy garażowe, powierzchnie przezroczyste nieotwieralne;

- materiały budowlane składające się na system wentylacji mechanicznej wraz z odzyskiem ciepła lub odzyskiem ciepła i chłodu.

Usługi:

- wykonanie audytu energetycznego budynku przed realizacją przedsięwzięcia termomodernizacyjnego;

- wykonanie analizy termograficznej budynku;

- wykonanie dokumentacji projektowej związanej z pracami termomodernizacyjnymi;

- wykonanie ekspertyzy ornitologicznej i chiropterologicznej;

- docieplenie przegród budowlanych lub płyt balkonowych lub fundamentów;

- wymiana stolarki zewnętrznej np.: okien, okien połaciowych, drzwi balkonowych, drzwi zewnętrznych, bram garażowych, powierzchni przezroczystych nieotwieralnych;

- wymiana elementów istniejącej instalacji ogrzewczej lub instalacji przygotowania ciepłej wody użytkowej lub wykonanie nowej instalacji wewnętrznej ogrzewania lub instalacji przygotowania ciepłej wody użytkowej;

- montaż kotła gazowego kondensacyjnego;

- montaż kotła olejowego kondensacyjnego;

- montaż pompy ciepła;

- montaż kolektora słonecznego;

- montaż systemu wentylacji mechanicznej z odzyskiem ciepła z powietrza wywiewanego;

- montaż instalacji fotowoltaicznej;

- uruchomienie i regulacja źródła ciepła oraz analiza spalin;

- regulacja i równoważenie hydrauliczne instalacji;

- demontaż źródła ciepła na paliwo stałe.

Podstawa prawna

Rozporządzenie Ministra Inwestycji i Rozwoju z dnia 21 grudnia 2018 r. w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych (Dz. U. Poz. 2489).

Czy ulga termomodernizacyjna dotyczy budynków w trakcie budowy?

Ulga termomodernizacyjna dotyczy wyłącznie budynków oddanych do użytku i poddanych modernizacji. Nie chodzi remont domu, ale o modernizację, np. ocieplenie, wymianę okien na nowoczesne z niskim współczynnikiem przenikania ciepła, wymiana pokrycia dachowego, montaż ogrzewania za pomocą pompy ciepła, montaż paneli fotowoltaicznych i inne formy mające na celu oszczędność energii.

Z ulgi termomodernizacyjnej nie można korzystać w przypadku budynku będącego w budowie. Budynek musi być oddany do użytku.

Z premedytacją piszemy oddany do użytku, bo w zależności od obiektu w różny sposób realizuje się uzyskanie pozwolenia na użytkowanie. Nie chcemy w tym miejscu rozwijać tego tematu, bo powstał by całkiem pokaźny rozdział.

Ulga termomodernizacyjna na inwestycję w fotowoltaikę

Z jakich ulg podatkowych można korzystać przy montażu instalacji fotowoltaicznej?

Obecnie można korzystać z tzw. ulgi termomodernizacyjnej.

Została ona zapisana w zmianie ustawy o podatku dochodowym od osób fizycznych z dnia 9 listopada 2018 r. (Dz.U. 2018 poz. 2246), wraz z Rozporządzeniem Ministra Inwestycji i Rozwoju z dnia 21 grudnia 2018 r. w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych (Dz.U. 2018 poz. 2489).

Podatnik będący właścicielem lub współwłaścicielem budynku mieszkalnego jednorodzinnego ma prawo odliczyć od podstawy obliczenia podatku, wydatki poniesione w roku podatkowym na materiały budowlane, urządzenia i usługi, związane z realizacją przedsięwzięcia termomodernizacyjnego w tym budynku.

Z ulgi termomodernizacyjnej mogą skorzystać osoby zaczynające inwestycję teraz, czyli w roku 2021 oraz osoby odkładające montaż instalacji fotowoltaicznej na rok 2022, i w latach kolejnych.

Kwota odliczenia nie może przekroczyć 53 000 zł w odniesieniu do wszystkich realizowanych przedsięwzięć termomodernizacyjnych w poszczególnych budynkach, których podatnik jest właścicielem lub współwłaścicielem.

Warto podkreślić, że ulga przysługuje pojedynczej osobie, dlatego małżeństwo ma do dyspozycji kwotę aż 106 000 zł.

Odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym poniesiono wydatki.

Kwota odliczenia nieznajdująca pokrycia w rocznym dochodzie podatnika podlega odliczeniu w kolejnych latach, nie dłużej jednak niż przez 6 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Trzeba pamiętać, że jesli zaplanowaliśmy realizację przedsięwzięcia termomodernizacyjnego na dłuższy czas, to nie powinien on być dłuższy niż 3 lata, gdyż stracimy prawo do ulgi i będziemu musieli zwracać całość odliczonych kosztów.

Za kwotę wydatku uważa się wydatek wraz z podatkiem od towarów i usług VAT.

Trzeba pamiętać, że odliczeniu nie podlegają wydatki w części, w jakiej zostały sfinansowane (dofinansowane) ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej, czyli np. w ramach Programu Mój Prąd.

Odliczeniu podlegają koszty zakupu ogniw fotowoltaicznych wraz z osprzętem oraz usługa montażu instalacji fotowoltaicznej. Czyli praktycznie wszystkie koszty związane z montażem fotowoltaiki w typowym domu jednorodzinnym.

Ulga dotyczy termomodernizacji budynków mieszkalnych jednorodzinnych już istniejących oraz nowo budowanych, które nie zostały przekazane lub zgłoszone do użytkowania, pod warunkiem że zgodnie z przepisami ustawy z dnia 7 lipca 1994 r. – Prawo budowlane uzyskano zgodę na rozpoczęcie budowy budynku mieszkalnego jednorodzinnego.

Co jeśli prosument chce skorzystać także z dofinansowania Mój Prąd?

Jak najbardziej możliwe jest połączenie dofinansowania Mój Prąd z ulgą termomodernizacyjną, o ile koszty przedstawione do rozliczenia zostaną pomniejszone o kwotę przyznanej dotacji z NFOŚiGW.

W przypadku wcześniejszego skorzystania z ulgi termomodernizacyjnej, prosument powinien doliczyć dofinansowanie do podstawy opodatkowania za 2022 r. w zeznaniu podatkowym składanym w przyszłym roku.

Kwota przedstawiona do odliczenia od podatku powinna być pomniejszona o kwotę otrzymanego dofinansowania z programu Mój Prąd.

Szczegółowe informacje o dofinansowaniu fotowoltaiki w ramach programu dotacji Mój Prąd znajdziesz na stronie https://manufakturaenergii.pl/moj-prad-40-2023r/

Przykłady – jak odliczyć ulgę termomodernizacyjną?

Aby odliczyć ulgę termomodernizacyjną konieczne jest wypełnienie formularza PIT/O, będący załącznikiem do deklaracji podatkowych takich, jak: PIT-36, PIT36-L, PIT-37 oraz PIT-37L.

Formularz deklaracji PIT/O możesz pobrać ze strony https://www.podatki.gov.pl/

Składając deklarację nie musisz dostarczać do Urzędu Skarbowego dowodów zakupu i faktur z poniesionych kosztów, ale musisz je przechowywać przez czas kiedy US może przeprowadzić ewentualną kontrolę. Czas przedawnienia podatkowego wynosi 5 lat.

Wszystkie poniższe przykłady dotyczą wydatków poniesionych na termomodernizację budynków mieszkalnych i rozliczone od razu w trakcie pierwszego roku, w którym wystąpił pierwszy wydatek, jak i zakończenie całej inwestycji.

Przykład 1 – podatnik rozliczający się wg skali podatkowej 17% / 32%

W tym przykładzie podatnik pracuje na etacie i osiąga dochody, do kwoty 85 528 zł rocznie.

Przypomnijmy, że skala podatkowa zgodnie z art. 27 ust. 1 i 1a ustawy PIT wynosi:

- 17% dla dochodów do kwoty 85 528 zł,

- 32% dla dochodów ponad 85 528 zł.

Załóżmy, że podatnik zakupił instalację fotowoltaiczną, której łączny koszt paneli fotowoltaicznych, falownika, konstrukcji nośnej wraz z instalacją wyniósł 50 000 złotych brutto.

Liczymy zatem: 50 000 * 17% = 8 500 zł do odliczenia od podatku dochodowego.

Ten podatnik od kwoty podatku, którą musi wpłaciś na konto Urzędu Skarbowego odejmuje 8 500 zł.

Rzeczywisty koszt instalacji fotowoltaicznej wynosi tego podatnika 50 000 zł – 8 500 zł = 41 500 zł.

Inwestor zyskał 8 500 zł na odliczeniu ulgi termomodernizacyjnej.

Przykład 2 – podatnik rozliczający się stawką podatku liniowego 19%

W tym przykładzie podatnik rozlicza się stawką 19% podatku od dochodów z pozarolniczej działalności gospodarczej lub z działów specjalnych produkcji rolnej.

Dla utrudnienia założymy, że podatnik zakupił instalację fotowoltaiczną wraz z montażem na budynku i zapłacił za usługę 70 000 złotych brutto.

Musimy uwzględnić, że koszt montaż instalacji w tym przypadku jest większy niż wysokość ulgi termomodernizacyjnej, czyli 53 000 zł.

W takim przypadku podstawą odliczenia jest zatem kwota maksymalnej podstawy, czyli 53 000 zł.

Liczymy zatem: 53 000 * 19% = 10 070 zł odliczenia od podatku dochodowego.

Rzeczywisty koszt instalacji fotowoltaicznej wynosi tego podatnika 70 000 zł – 10 070 zł = 59 930 zł.

Inwestor zyskał 10 070 zł na odliczeniu ulgi termomodernizacyjnej.

Przykład 3 – odliczenie ulgi termomodernizacyjnej na fotowoltaikę przez małżeństwo

Do obliczeń przyjmijmy, że małżeństwo pracuje na etacie i rozliczają się według progresywnej skali podatkowej podatku dochodowego (17% / 32%).

Każde z nich osiąga dochody do kwoty I progu podatkowego, czyli do 85 528 zł rocznie.

Wysokość ulgi termomodernizacyjnej dla małżonków, będących współwłaścicielami budynku mieszkalnego wynosi: 53 000 zł * 2 = 106 000 zł.

Załóżmy, że koszt montażu instalacji fotowoltaicznej wraz z osprzętem, panelami fotowoltaicznymi i falownikiem wynosi 80 000 zł brutto.

Liczymy zatem 80 000 * 17% = 13 600 zł odliczenia od podatku dochodowego.

Rzeczywisty koszt instalacji fotowoltaicznej jakie poniesie małżeństwo wynosi 80 000 zł – 13 600 zł = 66 400 zł.

Inwestor zyskał 13 600 zł na odliczeniu ulgi termomodernizacyjnej.

Przykłady odliczenia od podatku przy termomodernizacji budynku – zaawansowane

W tej sekcji pokażemy przykłady inwestcji termomodernizacji, których realizacja trwa kilka lat.

Zatem, modernizacja budynku mieszkalnego zakończyła się później niż w tym samym roku podatkowym niż rozpoczęcie inwestycji.

Przykład 1 – czas realizacji inwestycji 2 lata

Załóżmy, że w tym przykładzie podatnik rozlicza się stawką podatkową progresywną 17% gdyż jego dochody wynoszą do 85 528 zł rocznie.

Przyjmijmy, że koszty poniesione w 1 roku wynoszą: 30 000 zł

Przyjmijmy, że koszty poniesione w 2 roku wynoszą: 30 000 zł

Ponieważ w pierwszym roku, kwota 30 000 zł jest mniejsza niż limit ulgi wynoszący 53 000 zł, podatnik może w tym roku podatkowym jako podstawę odliczenia podatku przyjąć całą kwotę 30 000 zł.

Liczymy zatem dla 1 roku: 30 000 * 17% = 5 100 zł do odliczenia od podatku dochodowego za ten rok podatkowy.

W drugim roku podatnik poniósł koszt znowu równy 30 000 zł. Zatem 30 000 zł + 30 000 zł = 60 000 zł.

Sumaryczna kwota wydatków z dwóch lat 60 000 zł przewyższa maksymalną kwotę podstawy odliczenia czyli 53 000 zł, o wartość 7 000 zł.

Zatem w 2 roku podstawa odliczenia będzie wynosić 30 000 zł – 7 000 zł = 23 000 zł

Liczymy zatem dla 2 roku: 23 000 * 17% = 3 910 zł do odliczenia od podatku dochodowego za ten rok podatkowy.

Rzeczywisty koszt instalacji fotowoltaicznej wynosi 60 000 zł – ( 5 100 zł + 3 910 zł ) = 50 990 zł.

Inwestor zyskał 9 010 zł na odliczeniu ulgi termomodernizacyjnej.

Przykład 2 – czas realizacji inwestycji 3 lata

Załóżmy, że w tym przykładzie podatnik rozlicza się stawką podatkową progresywną 17% gdyż jego dochody wynoszą do 85 528 zł rocznie.

Przyjmijmy, że koszty poniesione w 1 roku wynoszą: 30 000 zł

Przyjmijmy, że koszty poniesione w 2 roku wynoszą: 20 000 zł

Przyjmijmy, że koszty poniesione w 3 roku wynoszą: 15 000 zł

Liczymy zatem dla 1 roku: 30 000 * 17% = 5 100 zł do odliczenia od podatku dochodowego za ten rok podatkowy.

W drugim roku sumaryczna kwota wydatków z 1 i 2 roku wynosi 30 000 zł + 20 000 zł = 50 000 zł. Zatem mieści się w wysokości ulgi wynoszącej 53 000 zł. Możemy zatem w 2 roku jako podstawę odliczenia przyjąć całą kwotę wydatków w tym roku.

Liczymy zatem dla 2 roku: 20 000 * 17% = 3 400 zł do odliczenia od podatku dochodowego za ten rok podatkowy.

W trzecim roku wartość kosztów inwestycji wynosi 15 000 co powoduje, że podatnik przekracza limit odliczenia. Bierze się to z sumowania kosztów inwestycji z 3 lat: 30 000 zł + 20 000 zł + 15 000 zł = 65 000 zł.

Wysokość przekroczenia wynosi 65 000 zł – 53 000 zł = 12 000 zł.

Zatem dla 3 roku podstawa odliczenia wynosi 15 000 zł – 12 000 zł = 3 000 zł.

Liczymy zatem dla 3 roku: 3 000 * 17% = 510 zł do odliczenia od podatku dochodowego za ten rok podatkowy.

Rzeczywisty koszt instalacji fotowoltaicznej wynosi 65 000 zł – ( 5 100 zł + 3 400 zł + 510 zł ) = 50 990 zł.

Inwestor zyskał 9 010 zł na odliczeniu ulgi termomodernizacyjnej.

Przykład 3 – czas realizacji inwestycji 1 rok, czas rozliczania 3 lata

Załóżmy, że w tym przykładzie podatnik rozlicza się stawką podatkową progresywną 17% gdyż jego dochody wynoszą do 85 528 zł rocznie.

Przyjmijmy, że koszty poniesione w 1 roku wynoszą: 30 000 zł

Dla przykładu załóżmy, że podatnik nie osiąga dochodów pozwalających mu na rozliczenie ulgi termomodernizacyjnej w jednym roku.

Liczymy zatem dla 1 roku: 30 000 * 17% = 5 100 zł do odliczenia od podatku dochodowego za ten rok podatkowy.

Załóżmy, że podatnik osiągnął dochody pozwalające mu w pierwszym roku na odliczenie tylko 4 000 zł. Pozostałą kwotę 1 100 zł będzie mógł odliczyć od dochodu w ramach rozliczenia podatku za kolejny rok podatkowy.

Fotowoltaika z ulgą termomodernizacyjną opłaca się jeszcze bardziej

Jak widać na zaprezentowanych przykładach, niezależnie w jakiej skali podatkowej rozliczasz się z Urzędem Skarbowym, skorzystanie z ulgi w ramach realizacji przedsięwzięcia termomodernizacyjnego budynku mieszkalnego daje realne oszczędności na kosztach montażu paneli fotowoltaicznych.

Modernizując budynek pamiętaj aby współpracować z rzetelną firmą i wykonawcami, którzy wystawią Ci odpowiednie dokumenty i faktury opisane we właściwy sposób, tak aby Urząd skarbowy ich nie zakwestionował w czasie ewentualnej kontroli. Jest to o tyle ważne, że US nie wymaga od Ciebie przedstawiania żadnych faktur w momencie odliczania ulgi. Upomni się jednak o nie w czasie ewentualnej kontroli. Jeśli zakwestionuje któryś dokument, będziesz miał kłopoty. Korzystając z usług Manufaktury Energii śpisz spokojnie i nie musisz martwić się, że w przyszłości będziesz musiał zwrócić odliczone kwoty.

Manufaktura energii oferuje profesjonalne doradztwo i fachowy montaż instalacji oraz optymalną konfigurację falownika, tak aby produkował jak najwięcej darmowej energii ze słońca.

Czytaj także

Stawki podatkowe: https://www.podatki.gov.pl/pit/stawki-podatkowe/

Ulga termomodernizacyjna: